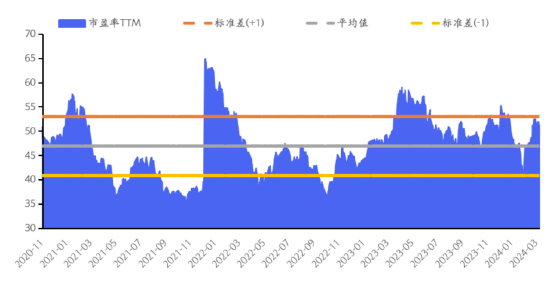

数字经济指数历史估值

来源:Wind,截至2024年3月15日

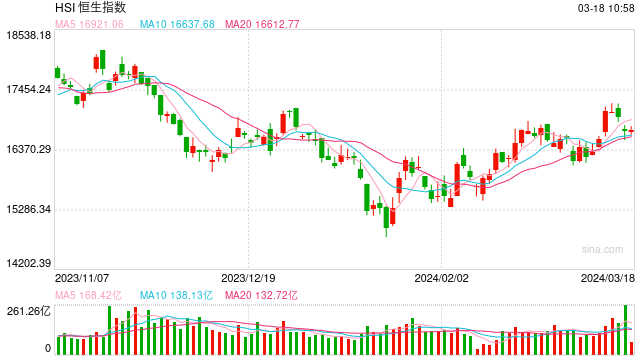

上周,上证指数上涨0.28%,沪深300指数上涨0.71%,深证成指上涨2.60%,创业板指上涨4.25%,数字经济指数下跌0.19%。行业方面,上周24个申万一级行业上涨,涨幅居首行业主要集中在汽车、食品饮料、有色金属等;7个行业下跌,跌幅居首行业主要集中在煤炭、石油石化、家用电器等。数字经济相关行业中,据申万一级行业统计,计算机排名第16位(2.37%),电子排名第23位(0.76%),非银金融排名第26位(-0.13%)。

2024年 *** 工作十大任务之一为大力推进现代化产业体系建设,加快发展新质生产力。数字经济方面, *** 工作报告提出,深入推进数字经济创新发展,制定支持数字经济高质量发展政策,积极推进数字产业化、产业数字化,促进数字技术和实体经济深度融合。本次 *** 工作报告提出,深化大数据、人工智能等研发应用,开展“人工智能+”行动,打造具有国际竞争力的数字产业集群;适度超前建设数字基础设施,加快形成全国一体化算力体系。数字经济板块有望受益,具体行业分析如下:

1、计算机:

上周计算机行业跑赢大盘,沪深300指数上涨0.71%,申万计算机指数上涨2.37%,行业整体跑赢沪深300指数1.67个百分点,涨跌幅在申万一级行业中排第16位,PE(TTM)为58.71倍。子板块上周涨跌:软件开发3.61%、IT服务Ⅱ2.39%、计算机设备0.58%。我们认为,新型工业化与新质生产力是密不可分的关系——两者均是以科技为主,摆脱传统工业实现高质量发展、融合数字产业化的生产力。至2022年我国工业软件规模占全球市场规模比例仅有7.24%,较工业增加值(20.34%)相比增长空间广阔,在国家政策层面的鼓励下,作为新型工业化和新质生产力的核心要素,工业软件赛道迎来重要发展机遇。

2、电子:

上周电子行业跑赢大盘,沪深300指数上涨0.71%,申万电子指数上涨0.76%,行业整体跑赢沪深300指数0.05个百分点,涨跌幅在申万一级行业中排第23位,PE(TTM)为43.83倍。子板块上周涨跌:其他电子Ⅱ3.47%、光学光电子1.88%、电子化学品Ⅱ1.46%、消费电子0.43%、半导体0.34%、元件0.23%。根据海关总署,2023年跨境电商出口达1.8万亿元、同增20%,消费电子占比超20%。未来AI PC、AI 手机既可以作为公共大模型的入口、又能独立运行个性化的个人大模型,更加注重安全、隐私保护AI边端带动新一波换机潮。海外消费电子需求稳中向好,中国消费电子品牌出海的秘诀在于性价比+本地化,但是整体利润占比较低;看好AI赋能带动新一轮换机潮,国产品牌积极布局AI边端,份额、单价、利润率有望提升。

我们认为当前消费电子有所回暖,半导体国产化进程持续推进,此外,AI带来的算力产业链也将持续受益,半导体行业当前处于周期筑底阶段,待下 *** 情复苏,将推动半导体新一轮周期,看好行情复苏及AI算力产业链两条主线。

3、非银金融:

上周非银金融行业跑输大盘,沪深300指数上涨0.71%,申万非银金融指数下跌0.13%,行业整体跑输沪深300指数0.84个百分点,涨跌幅在申万一级行业中排第26位,PE(TTM)为14.74倍。子板块上周涨跌:多元金融1.07%、证券II0.49%、保险II-1.83%。周末 *** 发布四项政策文件,重点内容是提高上市公司质量、加强证券公司和公募基金监管、推进建设一流投资银行和投资机构等。预计资本市场严监管持续:一方面从“入口”和“存量”两个维度提升上市公司质量,提升投资者获得感,利于整体资本市场;另一方面强化中介机构的监管,通过打造一流投资银行和投资机构,实现行业供给侧改革,优质头部机构受益:有望通过并购重组、组织创新等方式持续做优做强。以上监管定调在稳定市场预期的同时,亦体现了 *** 提升监管质效、护航资本市场平稳运行的决心。

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

- 上一篇:特步集团2023年收入143.46亿元净利润10.30亿元 均创历史新高

- 下一篇:没有了