财年

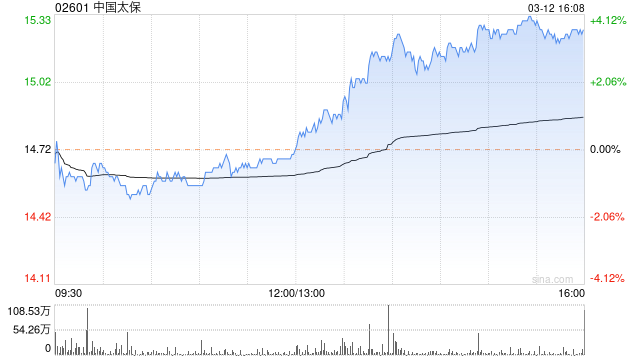

野村:予中国太保“买入”评级 目标价降至25.12港元

野村发布研究报告称,予中国太保(02601)“买入”评级,目标价从26.37港元下调5%至25.12港元。对于寿险业务,野村预计2023财年第四季度NBV同比下降18%。2023财年的强劲成长主要归功于内地的重新开放和热门储蓄产品的吸引力,第四季度的下降主要是由于严格的监管等。 该行预测,公司2023财年寿险新业务价值(NBV)可能同比增27%,财产和意外(P&C)保险的综合比率(CR)为98.4%。尽管纯利料为253亿元人民币,同比下跌33%;与机构预期一致,主要是由于投资收益率下降1.2个百分...

瑞银:予金沙中国“买入”评级 目标价上调至26.9港元

瑞银发布研究报告称,予金沙中国(01928)“买入”评级,预计其将较市场预期更早恢复派息,料2024财年每股派息为1元,预期2026财年每股派息将逐步增加至1.99元,而市场普遍预期2024财年不会派息,认为金沙有足够的营运现金流来支付2024财年和2025财年资本开支的上升,目标价由25.2港元上调至26.9港元。 该行认为,自暂停派息以来,对银河娱乐(00027)的估值折让应该会收窄,因为在澳门需求持续复苏的支持下,对恢复派息的预期增强,又指投资者对公司旗下的伦敦人二期改造可能造成的市场份额损失或过份...

深圳控股(00604)发盈警,预期年度股东应占未经审核综合亏损约2.48亿港元至4.06亿港元 同比转盈为亏

智通财经APP讯,深圳控股(00604)发布公告,预期集团于2023财年将取得权益股东应占未经审核综合亏损约2.48亿港元至4.06亿港元之间,比对截至2022年12月31日止年度(2022财年)取得权益股东应占经审核综合溢利约20.85亿港元。公告称,预期转盈为亏主要归因于以下因素的综合影响: 大部分已预售物业于2023财年未达结转销售收入条件导致销售收入及毛利下降;2023财年确认的应占合营公司和联营公司业绩由应占利润转为应占亏损;及2023财年集团取得财务成本增加。若撇除2023财年应占合营公司和联营公司的亏...

辰兴发展(02286.HK)盈警:预期年度亏损约1.3亿至1.6亿元

格隆汇3月8日丨辰兴发展(02286.HK)公布,集团预期截至2023年12月31日止年度将录得综合亏损净额约人民币130至160百万元,而上年度的综合纯利则约为人民币50.9百万元。2023财年的综合亏损净额主要由于物业开发产生的收益由2022财年约人民币1,188百万元大幅减少约75%至2023财年约人民币298百万元。...

辉煌明天发盈喜 预计年度收入同比增加约84.9%至不少于约8.20亿元

辉煌明天(01351)发布公告,预期集团取得2023财年收入不少于约人民币8.20亿元,较集团截至2022年12月31日止年度(2022财年)的收入约人民币4.44亿元增加约84.9%;及2023财年公司拥有人应占溢利不少于约人民币1200万元,而2022财年公司拥有人应占亏损约为人民币2240万元。...