大摩发布研究报告称,予银河娱乐(00027)“增持”评级,将公司2024年的除息税折旧及摊销前利润(EBITDA)预测下调10%至138亿元,亦将每股盈利预测下调13%,预计每股派息为0.78元,目标价由51.5港元下调至46港元。该行亦预期公司在2025年开设的第三期项目及新发展的博彩区域,将有助公司获得更多市场份额,并认为公司拥有稳健的资产负债表。

本文仅代表作者观点,不代表本站立场。本文系作者授权发表,未经许可,不得转载。

大摩:下调太古地产最牛目标价至27港元 评级“与大市同步”

中国铁塔(00788.HK):2023年经营效益稳步提升,EBITDA达到人民币635.51亿元

华为在上海成立新公司 注册资本1亿,专注人工智能和智能车载设备领域

光线传媒于厦门成立迷你光线影业公司

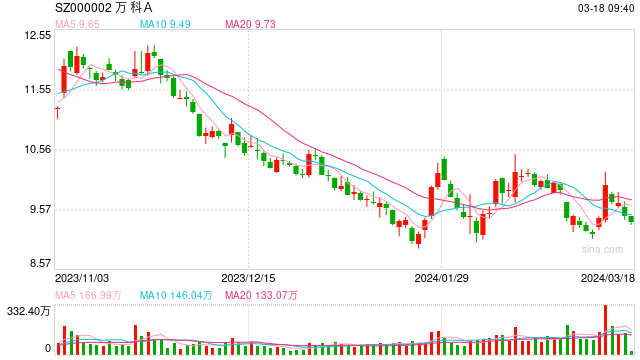

万科上海区域组织架构调整, 15个城市公司重组为8个地区公司

“熊猫不走蛋糕”员工官微讨薪:三四个月工资未发 老板失联钉钉解散

尚太科技(001301.SZ):预计2024年4C及以上快充产品将在公司对外销售中占据优势地位

达实智能(002421.SZ):2024年将继续迭代LTC流程 切实提高营销效率