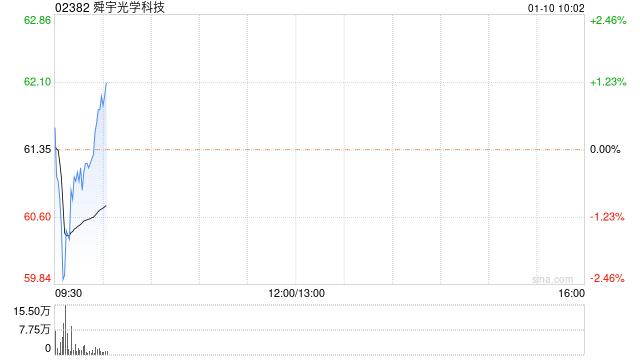

中金发布研究报告称,基本维持舜宇光学(02382)2023年盈利预测于14.5亿元;考虑到手机光学行业竞争态势短期放缓,加之安卓市场光学创新动能有所修复,上调公司2024年归母净利润预测5%于23.4亿元,同时引入2025年盈利预测28.3亿元,予“跑赢行业”评级,目标价81.9港元。

报告引述公司12月出货量数据,1)手机类产品:手机摄像模组产品出货4708.9万颗,环比下降9.4%/同比增长27.5%,该行认为环比数据的下滑反映手机销量季节性的备货周期;手机镜头产品出货1.07亿片,环比下降9.2%/同比增长47.7%,环比数据的下滑同样反映产业链备货周期的季节变化,然而得益于北美及安卓大客户的增量,同比增长幅度优于手机摄像模组;2)车载相关产品:公司12月车载镜头出货471万片,环比下滑30.6%/同比下滑4.1%,反映圣诞假期对于公司车载镜头客户拉货动能影响,整体表现符合预期。该行持续看好公司车载镜头维持优良的成长动能。

该行认为,舜宇光学2H23手机产品出货均实现同比正增长,侧面反映手机产业链经历了近2年的库存调整后底部信号明确;展望2024年,认为潜望式、玻塑混合镜头、3D摄像等光学创新的渗透率有望逐步提升,舜宇本身在手机光学行业积累深厚,看好公司深度参与行业的创新动能修复,建议投资人积极关注潜在的业绩增量。

车载镜头方面,认为公司在车载镜头行业壁垒高筑,基于当前汽车智能化趋势延续,汽车业务有望成为公司的第二成长曲线。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

- 上一篇:高中单词常考高中单词常考词汇

- 下一篇:报考中专成考报考中专成考怎么报名